Khi nào phải nộp thuế thu nhập cá nhân?

Thuế thu nhập cá nhân là một loại thuế đã được thực hiện ở nước ta nhiều năm nay. Tuy nhiên, không phải ai có thu nhập cũng biết thuế TNCN như thế nào. Nắm rõ các quy định của pháp luật về thuế TNCN để thực hiện kê khai, nộp thuế đúng, đảm bảo quyền lợi.

Luật thuế thu nhập cá nhân (thuế TNCN) đã được ban hành ở Việt Nam từ năm 2007 và có hiệu lực thi hành từ năm 2009. Tuy nhiên, không phải ai cũng nắm được các vấn đề liên quan đến loại thuế này.

Đối tượng phải nộp thuế thu nhập cá nhân

Theo Điều 2 Luật thuế thu nhập cá nhân 2007, đối tượng phải nộp thuế TNCN là:

– Cá nhân cư trú tại Việt Nam:

+ Trong 1 năm hoặc 12 tháng liên tục có mặt tại Việt Nam từ 183 ngày trở lên.

+ Có nơi ở thường xuyên tại Việt Nam (gồm nơi ở đăng ký thường trú hoặc có nhà thuê để ở và đăng ký tạm trú tại Việt Nam theo hợp đồng thuê có thời hạn).

+ Có thu nhập chịu thuế.

– Cá nhân không cư trú tại Việt Nam nhưng có phát sinh thu nhập chịu thuế tại Việt Nam.

Khi nào phải nộp thuế thu nhập cá nhân?

Khi nào phải nộp thuế thu nhập cá nhân?

Các khoản thu nhập phải nộp thuế thu nhập cá nhân

Theo Điều 3 Luật Thuế Thu nhập cá nhân 2007 (sửa đổi, bổ sung 2012), người có các khoản thu nhập sau phải nộp thuế TNCN:

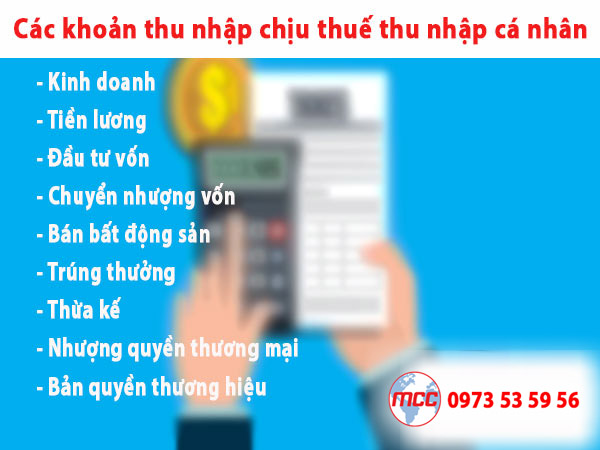

Thu nhập từ kinh doanh (không gồm thu nhập của cá nhân kinh doanh có doanh thu 1 năm dưới 100 triệu đồng).

Thu nhập từ tiền lương, tiền công:

+ Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công (dưới các hình thức bằng tiền hoặc không bằng tiền).

+ Các khoản phụ cấp, trợ cấp, trừ phụ cấp, trợ cấp về ưu đãi người có công, phụ cấp quốc phòng, an ninh, phụ cấp độc hại, phụ cấp thu hút nhân sự, phụ cấp khu vực theo quy định.

Thu nhập từ đầu tư vốn: tiền lãi cho vay, lợi tức cổ phần.

Thu nhập từ chuyển nhượng vốn: chuyển nhượng phần vốn trong các tổ chức kinh tế, chuyển nhượng chứng khoán.

Thu nhập từ bán bất động sản.

Thu nhập từ trúng thưởng xổ số, trúng thưởng trong các chương trình khuyến mại của các tổ chức kinh tế.

Thu nhập từ bản quyền: chuyển giao quyền sở hữu trí tuệ, chuyển giao công nghệ.

Thu nhập từ nhượng quyền thương mại.

Thu nhập từ nhận quà tặng.

Thu nhập từ nhận thừa kế (trừ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau).

Các khoản thu nhập chịu thuế và thu nhập không chịu thuế

Các khoản thu nhập không phải nộp thuế

Các khoản phụ cấp, trợ cấp

Khoản tiền ăn trưa, ăn giữa ca

Các khoản thưởng

Các khoản thu nhập khác theo Điều 3 Thông tư 111/2013/TT-BT.

Cách tính thuế thu nhập cá nhân

Tính thuế TNCN từ tiền lương

Cách tính thuế TNCN đối với thu nhập từ tiền lương, tiền công được tính theo công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

+ Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

– Thu nhập chịu thuế được tính như sau:

+ Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

Các khoản giảm trừ thuế TNCN

– Các khoản giảm trừ gồm: 11 triệu đồng/tháng với bản thân người nộp thuế và 4,4 triệu đồng/tháng với mỗi người phụ thuộc.

Như vậy, người có mức lương trên 11 triệu đồng/tháng thì phải nộp thuế thu nhập cá nhân.

Trong trường hợp người lao động có một người phụ thuộc, mức lương trên 15,4 triệu đồng/tháng phải nộp thuế thu nhập cá nhân.

Trường hợp người lao động có hai người phụ thuộc, mức lương trên 19,8 triệu đồng/tháng phải nộp thuế thu nhập cá nhân.

Khấu trừ 10%: Áp dụng đối với cá nhân ký hợp đồng lao động có thời hạn dưới 03 tháng hoặc không ký hợp đồng lao động.

Khấu trừ 20%: Áp dụng đối với cá nhân không cư trú, thường là người nước ngoài

Bậc thuế thu nhập cá nhân

Theo Điều 22 Luật Thuế 2007 việc khấu trừ thuế TNCN của người lao động ký hợp đồng lao động từ 3 tháng trở lên áp dụng theo biểu thuế lũy tiến từng phần gồm 7 bậc.

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Thu nhập đến 5 triệu đồng/tháng là phần thu nhập còn lại sau khi đã trừ đi các khoản giảm trừ.

Quy định về kê khai và nộp thuế TNCN

Quy định về thời hạn kê khai và nộp thuế TNCN

Đối với người lao động do tổ chức chi trả lương kê khai thuế TNCN hộ, việc kê khai có thể theo tháng, theo quý, cụ thể như sau:

Kê khai thuế TNCN theo tháng

Trong trường hợp tổ chức chi trả tiền lương, tiền công cho người lao động có doanh thu phải kê khai thuế theo tháng như quy định.

Thời hạn nộp hồ sơ khai thuế TNCN chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Kê khai thuế TNCN theo quý

Trong trường hợp tổ chức chi trả lương cho người lao động đáp ứng đủ các tiêu chí khai thuế theo quý như quy định.

Thời hạn nộp hồ sơ khai thuế TNCN chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Kê khai thuế TNCN theo năm

Kê khai thuế TNCN theo năm áp dụng với cá nhân làm đại lý xổ số, bán hàng đa cấp, đại lý bảo hiểm mà trong năm chưa khấu trừ do chưa đến mức phải nộp thuế nhưng đến cuối năm cá nhân xác định thuộc diện phải nộp thuế.

Thời hạn nộp hồ sơ khai thuế TNCN chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính.

Kê khai thuế TNCN thực hiện 1 lần theo từng lần phát sinh: Thu nhập từ chuyển nhượng bất động sản, thu nhập từ chuyển nhượng vốn, thu nhập từ đầu tư vốn, thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài, thu nhập từ nhận thừa kế, quà tặng.

Những thông tin trên đã giải đáp thuế thu nhập cá nhân như thế nào. Quý khách cần tư vấn, sử dụng dịch vụ kế toán thuế, vui lòng liên hệ với kế toán Minh Minh.